От прибыли к убыткам и обратно - что может рассказать бухгалтерская отчетность Газпрома?

Чтение многостраничных документов с множеством таблиц может быть увлекательнейшим занятием - если знать куда смотреть и что реально означают обычные слова.

30 апреля Газпром опубликовал свою отчетность за 2024 год по международным стандартам финансового учета (МСФО), в которой показал чистую прибыль в размере 1219 млрд рублей. Эта новость прошла практически незамеченной, в отличие от публикации отчетности по российским стандартам бухгалтерского учета (РСБУ), где фигурировал убыток в размере 1076 млрд рублей. Интересно, что год назад ситуация была строго обратной, по РСБУ Газпром показал прибыль в 695 млрд, и это прошло незамеченным, а по МСФО – убыток в 629 млрд, это вызвало широкое обсуждение.

В отчетности Газпрома есть действительно много интересного и захватывающего и есть загадки на триллион рублей, ответы на которые найти не получается. С одной стороны, Газпром выглядит гораздо крепче и устойчивее, чем можно было бы подумать, читая два года подряд о рекордных убытках или слыша рефрен «Газпром - банкрот!». С другой стороны, источник этой устойчивости – не качество управления газовым бизнесом, а потоки прибыли из нескольких удачных покупок, как недавних, так и пятнадцатилетней давности.

Для начала, стоит сказать, что бухгалтерская отчетность и смысл используемых в ней терминов могут сильно отличаться от бытового смысла этих слов так же, как математические термины кольцо, идеал или след имеют мало общего со значениями, указанными в словарях Ожегова и Даля. Нужно заметить, что пользоваться РСБУ для анализа финансового состояния компаний тоже не стоит. РСБУ – это, скорее, фискальная отчетность, используемая для оценки налоговой базы и вычисления налога на прибыль, который должна уплатить компания. К управленческой отчетности это имеет мало отношения. Россия в этом плане не уникальна, такое различие существует во множестве стран, но экономическим аналитикам в других странах редко приходит в голову использовать фискальную отчетность для анализа.

Чтобы закрыть в основном вопрос, откуда взялась прибыль по РСБУ в 2023 году и откуда – убытки в 2024-м, достаточно посмотреть на таблицу 37 документа за 2024-й год, где будет строка «переоценка финансовых вложений по текущей рыночной стоимости». В 2023 году по этой строке был нетто-доход около 1.7 трлн. рублей, а в 2024-м – убыток в 861 млрд. Дело тут в том, что на балансе Газпрома числится 95% акций «Газпром нефти», которые очень резко взлетели к концу 2023 года (рост капитализации за 2023 год с 2.2 трлн. руб. до 4 трлн. руб), а концу 2024-го упали (до 3.1 трлн. руб). Если на балансе компании что-то увеличивается или уменьшается в стоимости, то по правилам бухучета в отчете от прибыли и убытках требуется показать доход или расход на ту же сумму, это принцип двойной записи в бухгалтерии.

Газпром репортирует свои результаты в разбивке по сегментам бизнеса – нефтяному (фактически это Газпром Нефть), энергетическому (фактически – Газпром Энергохолдинг, в который входят несколько крупных электрических компаний), медиабизнес (Газпром Медиа) и газовый (собственно то, что обычно понимаь под Газпромом). Между этими компаниями есть некоторые пересечения, например, почти половина добычи Газпром Нефти – это газ, а у Газпрома есть заводы, производящие бензин и дизтопливо и своя сеть заправок, отличная от Газпром Нефти, но в отчетности это тоже видно.

На первый взгляд, основной элемент, проделавший дыру в прибыли Газпрома в 2023 году – это снижение выручки газового сегмента от продажи газа между 2022 и 2023 годом - по РСБУ разница составила 2.4 трлн. рублей, по МСФО – 3.4 трлн. (причина в том, что в РСБУ не полагается консолидировать результаты дочерних компаний, ведущих собственную отчетность, например, таких, как Газпром Экспорт). Но при этом, в 2023 году полная выручка Газпрома была 8.5 трлн.руб. (здесь и далее все данные по МСФО) – больше, чем в любой год, кроме аномальных 2021-го и 2022-го.

Поскольку 2021 и 2022 год были годами крайне высоких цен на газ, а 2022-й – и на нефть, то интересно сравнивать результаты 2023 года с 2019-м, довоенным и доковидным. В 2019-м году чистая прибыль Газпрома была 1.2 трлн. руб. при выручке в 7.6 трлн. руб.

В 2023-м году полная выручка группы Газпром была почти на триллион больше, чем в 2019-м. Выручка от продажи газа в 2023-м была 3.1 трлн. руб., меньше, чем в 2019-м, (3.8 трлн. руб.), но не настолько, чтобы создать рекордный убыток. В чем же дело? В том, что операционные затраты Газпрома в 2023 году выросли на 2.2 трлн. рублей по сравнению с 2019 годом. Какие же были ключевые факторы такого роста? Дело в том, что НДПИ, налог на добычу полезных ископаемых, включается в состав операционных затрат. И он вырос на 1.3 трлн. руб. А еще Газпром в 2023 году учел убыток от обесценения нефинансовых активов на 1.15 трлн. руб. (в 2019 году было 29 млрд). В 2022-м году тоже был убыток по этой статье – на 843 млрд руб.

В 2022-м году на фоне, с одной стороны, растущих военных затрат, а с другой – рекордной экспортной выручки Газпрома (объемы поставок газа в Европу хоть и падали, но были еще достаточно велики, а цены многократно выросли), Госдума ввела специальный экстраординарный НДПИ на Газпром на несколько лет. В 2022-2023-м годах Газпром признал, что его европейская газовая империя – доли в торговых СП, трубопроводах, газохранилищах, больше ничего не стоят и списал эти активы в бухгалтерских книгах, ведущихся по МСФО. Эти два фактора и создали убыток.

Заметим, что к как таковой производственной деятельности они имели мало отношения. Еще важно понимать, что капитальные затраты никак не связаны с прибылью. Это тоже артефакт бухгалтерского учета, в прибыль или убытки они транслируются только через амортизацию, эффект капитальных затрат можно увидеть, изучая денежный поток компании. В бытовом смысле прибыль и положительный денежный поток – это примерно одно и то же, а в бухгалтерском – очень разный.

Есть еще один момент – если у компании есть скелеты в шкафах, проекты-зомби, про которые понятно, что они, скорее всего, убыточны и прибыли никогда не принесут, вложения в них надо списывать, то финансисты компании часто ждут удобного момента, чтобы похоронить эти проекты и списать их. Либо это момент рекордно хороших результатов, которые останутся очень хорошими, если из них что-то вычесть, либо, наоборот, провально плохих, так что, как их ни ухудшай, сильно страшнее уже не будет. Многие западные компании воспользовались пандемией и списывали своих зомби в отчетности за 2020 год. Газпром с большой вероятностью сделал это одним махом в отчетности за 2023-й.

Что происходило с бизнесом Газпрома в 2024-м году?

Во-первых, по сообщению компании, Газпром сумел значительно нарастить добычу газа. В 2019 году Газпром добывал 500 млрд м3, в 2022 – 413, в 2023 – 359. В 2024 по заявлению Алексея Миллера – 416 (в финансовой отчетности этих данных нет). Если считать снизу вверх, по известным объемам приростов по различным рынкам, то картина такая – дополнительные 4 млрд м3 пошло в Европу по трубам, 8.5 в Китай по Силе Сибири и 15 млрд м3 ушло на российский внутренний рынок

Дополнительные 300 млрд руб – прирост на китайском направлении, дополнительные 77 млрд руб. – продажи на внутреннем рынке (в России в 2024 году рос спрос на газ). Дополнительные 4 млрд м3, проданные на европейском рынке, могли принести около 1.2 – 1.6 млрд евро или 120-160 млрд руб.

В марте 2024 года Газпром стал владельцем бывшей доли Shell в «Сахалинской энергии», операторе проекта Сахалин-2, и с этого момента он стал учитывать всю добычу этого проекта как свою, в 2024-м году это было 10.2 млн. тонн СПГ на изготовление которого ушло около 15 млрд м3 добытого газа, соответственно, за 9 месяцев в баланс Газпрома добавилось 12 млрд м3. Это не «творческая бухгалтерия», а стандартный подход к учету мажоритарных и миноритарных долей, но его стоит иметь в виду.

Получается около 40 млрд м3, а не 61, но все равно заметно. Это отразилось в выручке, впрочем, здесь тоже есть эффект консолидации «Сахалинской Энергии». В 2023-м году Газпром учитывал в качестве выручки 50% в прибыли «Сахалинской энергии» (161 млрд руб). А в 2024 году так поступили с прибылью за первый квартал (46 млрд руб) , а за следующие 9 месяцев Газпром учитывает в своей выручке всю выручку «Сахалинской энергии», включая в свою отчетность в затратных статьях и затраты этого СП, и долю в прибыли других акционеров этого проекта. Эта доля выручки составила 464 млрд руб.

Вообще, «Сахалинская Энергия» оказывается для Газпрома золотой жилой, настолько, что в финансовой отчетности этого года есть отдельная строка «Прибыль от выгодной покупки дочерней организации». Заплатив за 27.5% 94 млрд рублей, Газпром тут же зафиксировал прибыль от этой покупки в размере 191 млрд рублей. Отчасти это связано с разницей в учете миноритарных и мажоритарных долей компаний, но ясно, что покупка была действительно более чем удачной. При этом, Shell, предыдущий владелец этой доли, произвел списание на $1.6 млрд

Дополнительный триллион принесла продажа нефти, газоконденсата и нефтепродуктов. Дело было в основном не в изменении физических объемов, а в благоприятной ценовой ситуации. В 2024 году среднегодовая цена марки Брент была ниже на $3 за баррель, чем в 2023-м, а вот цена Urals – на $6 выше, и опять-таки в изменившемся подходе к учету результатов «Сахалинской Энергии»

С другой стороны, списания в 2024 году составляли уже 286 млрд рублей, на 860 млрд меньше, чем в 2023-м, новых дополнительных налогов не вводили, а затраты по производственным статьям (материалы, оплата труда, ремонт и эксплуатация и подобное) выросли на 10% - вполне сообразно с инфляцией в России. Итог оказался закономерен, Газпром продемонстрировал прибыль.

Стоит, конечно, помнить, что хотя рублевая прибыль группы в 2024 году (1219 млрд руб.) оказалась несколько выше прибыли в референсном 2019-м (1203 млрд руб.) при пересчете в доллары она оказывается заметно ниже ($13.2 млрд против $18.6 млрд), при том, что накопленная долларовая инфляция за эти пять лет – 25%, так что, в ценах 2024 года долларовая прибыль Газпрома 2019 года была бы $23.3 млрд, а если сравнить результаты с учетом официальной рублевой инфляции, то прибыль 2019 года в ценах 2024-го была бы 1814 млрд руб.

Если прибыль - это не вся картина, то на что еще нужно смотреть?

Как мы обсуждали, бухгалтерский отчет о прибылях и убытках отражает далеко не полную картину – с одной стороны, в нем есть неденежные статьи, такие, как списания, амортизация, переоценка стоимости активов и учет курсовых разниц. С другой стороны, в нем нет важных денежных статей – капитальных затрат и движения денежных средств.

Если обратить внимание на статью «Чистые денежные средства от операционной деятельности», убирающую эффекты неденежных статей и сопоставить ее со статьей «Капитальные вложения», то картина становится куда менее радужной. Особенно ярко это проявляется, если сравнить эти показатели для Газпром Нефти, более чем на 95% принадлежащей Газпрому и консолидируемой в его отчетности, и остального Газпрома за вычетом Газпром нефти. Газпром Нефть в 2024 году получила прибыль в размере 500 млрд руб, Газпром, включая ГПН, 1219 млрд, т.е. на собственно Газпром приходится 719 млрд.

Кроме того, к капитальным вложениям следует прибавить сумму процентных расходов, которые в 2019 составляли 171 млрд руб и начали резко расти в 2022 году, дойдя до 715 млрд руб. в 2024-м, что начинает составлять заметную долю трат.

А вот как выглядит ситуация с операционным денежным потоком, капиталовложениями и результирующим денежным потоком после капвложений и обслуживания долга

До 2021 года ситуация в Газпроме была не идеальной, но более-менее сбалансированной. В 2022-м ситуация с притоком денег заметно ухудшилась, а вот инвестиционная машина только продолжает набирать обороты, при этом, не слишком понятно, на что Газпром может тратить эти деньги.

Из чего могли складываться рекордные капитальные затраты Газпрома?

Последний раз Газпром детально представлял громадье своих планов в мае 2021 года. Тогда это выглядело вот так:

Тогда же Газпром обещал инвесторам, что средний ежегодный объем инвестиций в 2021-2030 годах будет на 3% меньше, чем в 2019-м году в постоянных деньгах. С учетом накопленной 50% инфляции, в 2024-м году это могло бы быть 2.1 трлн. руб, а не 2.9, как в реальности.

Все зарубежные проекты – Турецкий поток, Северный поток – 2, к 2021 году уже были завершены или достраивались. Новых проектов с тех пор у Газпрома не появлялось (что не удивительно).

Амурский ГПЗ, стоимость которого в 2019 году оценивалась примерно в 20 млрд евро, к началу 2024 года был достроен на 90.84%, а к началу 2025-го – на 93.15% и скорее всего, на площадке в 2024 году монтировалось ранее заказанное и оплаченное оборудование, так что, больших затрат на этот проект в 2024 году уже не должно было быть.

Небольшой завод СПГ в окрестностях Санкт-Петербурга, стоимость которого оценивалась в 126 млрд руб. был запущен в конце 2022 года.

Сила Сибири заработала в конце 2019-го года, в последующие годы на Чаяндинском и Ковыктинском месторождении ставили дополнительные установки подготовки газа, компрессоры для закачки газа в магистральный трубопровод, но и эта активность должна была быть в основном завершена до 2024 года, а в 2024-м оставалось только бурить новые скважины.

В планах Газпрома стояла разработка Бованенковского и Харасавейского месторождений на Ямале– они должны были быть ресурсной базой для поставок по Северным потокам, но после практической остановки поставок в Европу, там, скорее всего, есть много избыточных добычных мощностей, так что, необходимость бурить там какие-либо скважины могла на несколько лет исчезнуть.

Судя по этому набору, у Газпрома должен был бы быть пик инвестиций в районе 2019-2021 годов, но в реальности дело обстоит наоборот. Попробуем найти проекты, которые могли бы освоить триллионы рублей в год.

Газпром начал строить еще один трубопровод на востоке – Белогорск-Хабаровск, который должен соединить «Силу Сибири» с построенным несколько лет назад трубопроводом «Сахалин-Хабаровск-Владивосток». Этот проект должен быть запущен в 2026 году, по оценкам его стоимость может составить 300 млрд руб., условно по 150 млрд в год.

Не так давно Газпром объявил о строительстве еще двух башен по соседству с Лахта-Центром, но учитывая, что первая очередь этого проекта стоила «всего» 155 млрд руб. или 2.5 млрд евро по курсу, потратить триллион на строительство еще двух башен может быть непросто, кроме того, в 2024 году значительных строительных работ в Лахте не велось и оборудование для небоскребов, скорее всего, не заказывалось

Наконец, у Газпрома есть мега-проект в Усть-Луге, осуществляемый совместно с компанией Русгаздобыча. Там строится завод СПГ на 13 млн. тонн в год и газохимический комбинат, у Газпрома – 100% в заводе СПГ и 50% в газохимическом комбинате. Согласно паспорту проекта, обе части комплекса могут обойтись примерно в 1.5 трлн руб. каждая, и должны быть построены до 2027 года. Алексей Миллер, подводя итоги 2024 года, заявлял, что проект готов на 46%. Возможно, Газпром тратит на эти проекты по 500 млрд руб в год, но даже за вычетом этих денег из 3 трлн. остается слишком много. Удастся ли Газпрому достроить этот СПГ-завод в условиях санкций, найти для него СПГ-танкеры – отдельный вопрос.

Что остается? Пожалуй, только газификация России. Но и это не такие большие затраты. На газификацию в бюджете Газпрома в 2024-м году было выделено 270 млрд руб.

Больше ни о каких крупных проектах Алексей Миллер в своей итоговой речи на новый 2025-й год не упоминал.

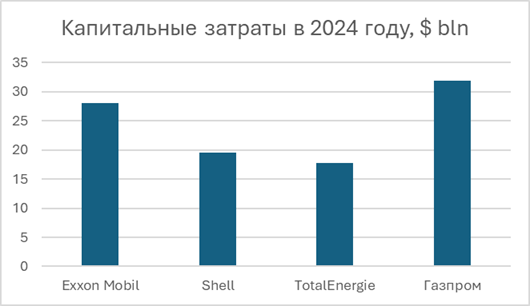

Уровень капитальных затрат Газпрома (без Газпром Нефти) выглядит особенно высоким в сравнении с крупными мировыми нефтегазовыми компаниями с уровнем активности, заметно превышающим активность Газпрома в последние годы:

За чей счет банкет и как долго это может продолжаться?

Газпром справляется с отрицательным балансом между операционным и инвестиционным денежным потоком, используя Газпром Нефть как дойную корову для проектов газового сегмента. Делается это относительно честно – совет директоров Газпром Нефти, большинство в котором – менеджеры Газпрома, решает направлять на дивиденды все большую долю прибыли. Таким образом, миноритарные акционеры ГПН остаются не в накладе, они тоже получают высокие дивиденды, а рыночная капитализация Газпром Нефти в начале 2025 года была практически равна рыночной капитализации Газпрома, включающего в себя Газпром Нефть, т.е. с точки зрения биржи, весь остальной бизнес Газпрома не стоил практически ничего. Связано это еще и с тем, что как показали предыдущие годы, крупный акционер Газпрома, государство, предпочитало получать свою доли в прибыли компании, вводя экстраординарные налоги, после чего на дивиденды ничего не оставалось, фактически подходя к общему котлу без очереди.

Но одних доходов Газпром нефти на амбициозную инвестиционную программу не хватает, так что, Газпром продолжает наращивать чистый долг. Пока еще уровень чистого долга Газпрома не слишком высок, это 5.7 трлн. рублей, так что, соотношение долга к EBITDA всей группы Газпром меньше 2, что считается вполне консервативным, почва для волнений у кредиторов начинается при соотношении выше 4, до которого при сохранении нынешних тенденций еще много лет, но динамика откровенно негативна и была бы хуже без маскирующего эффекта успешного нефтяного бизнеса.

Хорошие для Газпрома выводы в том, что пока у компании большой запас прочности. Многие из ныне реализуемых проектов можно остановить без особенного ущерба для будущих денежных потоков компании и тем сделать финансовое положение Газпрома еще крепче. Но есть вероятность, что компании настолько свойственна привычка вести одновременно несколько многолетних больших высокозатратных строек, что политически и организационно остановить даже не все, а лишь некоторые из этих проектов без радикальной реформы компании крайне сложно. Похоже, Газпром начал осознавать эту проблему, но обсуждаемые реформы могут оказаться слишком скромными и слишком запоздалыми.

Констатирую, что в твиттере после этой публикации сегодня активировали армию ботов (большинство из них подсвечивает розовым плагин для браузера MetaBot for Twitter).

Темник: мол смотрите, раньше писали, что Газпром - всё, загнулся. А на самом-то деле он прибыльный, вот и Медуза признаёт!

%-)